Die Zinsen für Hypothekendarlehen sind günstig wie selten zuvor. So verwundert es kaum, daß sich die Mitarbeiter der Kreditinstitute trotz anhaltend schwacher Konjunktur über mangelnde Beschäftigung nicht beklagen können. Gerade jetzt empfiehlt es sich aber, günstige Konditionen langfristig festzuschreiben. KVP kann Ihnen hierbei helfen, indem es unterschiedliche Finanzierungsangebote miteinander vergleicht.

Der Wunsch nach den eigenen vier Wänden steht bei den Deutschen ganz weit oben. Das ist, zumindest für 1994, auch nicht weiter verwunderlich, da die Rahmenbedingungen geradezu zum Hausbau einladen. Neben den zahl- reichen Steuervergünstigungen erleichtert auch das günstige Zinsniveau die Entscheidung. Doch Vorsicht: Wer sich im Dschungel der zahlreichen Finanzierungsvarianten nicht zurechtfindet, verliert recht schnell den Überblick über seine finanzielle Leistungskraft.

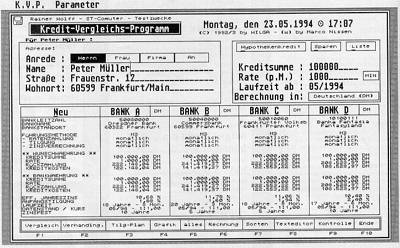

Das Programm

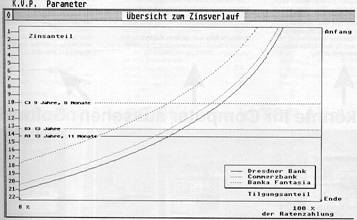

Bereits in der Ausgabe 12/92 der ST-Computer haben wir über KVP berichtet. Inzwischen liegt die brandneue Version 2.5 vor: Grund genug, KVP erneut einer intensiven Betrachtung zu unterziehen. Das Programm wird nicht kopiergeschützt auf einer Diskette mit einem ca. 30seitigen Handbuch ausgeliefert. Leider geht das Handbuch, das für das Verständnis aller Programmfunktionen grundsätzlich ausreicht, nicht auf die Programmverbesserungen ein, sondern lediglich ein TextFile auf Diskette informiert in kurzen Zügen über die Änderungen. Hier findet der Käufer auch einige nachdenkliche Gedanken über die Finanzwelt im allgemeinen, die es durchaus wert sind, an anderer Stelle ausführlicher diskutiert zu werden. In aller Regel fällt Laien der Vergleich unterschiedlicher Finanzierungsangebote sehr schwer, da man verschiedene Raten und Zinssätze gegenüberstellt. Genau hier setzt nun KVP an, indem es die Angebote so modifiziert, daß gleiche Grundbedingungen eintreten. Dazu werden die Kreditsumme, der Laufzeitbeginn und die monatlichen Raten vereinheitlicht. Nun genügt ein Blick auf die Kreditkosten, um eine möglichst objektive Aussage über das preisgünstigste Angebot zu treffen. Wem das nicht reicht, der kann sich die Angebote auch grafisch gegenüberstellen lassen (Bild 2).

Neuheiten

In der Version 2.5 erlaubt KVP die automatische Ratenanpassung aller dargestellten Angebote an die manuell eingegebene höhere Wunschrate. Aber auch eine Mindestrate von 1 % Anfangstilgung wird berücksichtigt. Per Mausklick auf MIN werden alle Angebote hinsichtlich der Mindestrate durchgerechnet. Ebenfalls neu ist die Wahl zwischen dynamischem (linearem) oder statischem (degressivem) Zinsverlauf bei Ratenkrediten. Beim Verbandlungspapier kann man zusätzlich nochmals ein Disagio vor dem Ausdruck eingeben. Alle Bankangebote, die teurer als das preiswerteste Angebot sind, werden mit dem eingegebenen Disagio durchgerechnet. Neu ist auch die Möglichkeit, den aktuellen Bearbeitungszustand über das Diskettensymbol oben links abzuspeichern oder aufzurufen.

Der Taschenrechner HP 19B II berechnet und analysiert kaufmännische Problemstellungen

Vergleiche

Während wir uns bei der letzten Vorstellung von KVP in erster Linie auf die Programmfunktionen beschränkt haben, möchten wir uns heute insbesondere auf die Aussagekraft der Berechnungen konzentrieren. Da es eine mühevolle Angelegenheit ist, Annuitäten mit Bleistift und Papier durchzurechnen, um ein exaktes Ergebnis zu erhalten, haben wir alle Aufgabenstellungen von dem finanzmathematischen Taschenrechner Hewlett Packard HP 19B 11 (Bild 3) gegenrechnen lassen. Hier zeigt sich auch sofort eine Stärke vom KVP: Obwohl man den HP 19B 11 als Profiwerkzeug im Bereich der Finanzmathematik bezeichnen kann, wird er den sogenannten Otto-Normal- Verbraucher heillos überfordern. KVP dagegen ist ein unkompliziertes Handwerkszeug, das ohne langes Studium der Handbücher und gänzlich ohne finanzmathematische Kenntnisse bedient werden kann. Zudem hilft ein Verhandlungspapier beim Vergleich der Kreditangebote, in dem die Konditionen der teureren Banken an die des preisgünstigsten Anbieters angepaßt werden. Unsere erste Disziplin betrifft die Ermittlung des Effektivzinssatzes und der Kreditkosten eines Annuitätendarlehens sowohl mit als auch ohne Disagio (Tabelle 1). Ohne Disagio erhält man ungefähr das gleiche Ergebnis, mit Disagio (DM 5.000,-) dagegen eine etwas größere Abweichung zwischen beiden Ergebnissen. Auffällig ist, daß KVP unter der eingegebenen Kreditsumme auch den Auszahlungsbetrag versteht, d.h., ein wählbares Disagio führt in letzter Konsequenz zu einem Agio und erhöht die rückzahlbare Kreditsumme. Dieses Eingabeschema begünstigt Agio-Finanzierungen (z.B. Bauspardarlehen), führt aber unseres Erachtens bei Disagio-Finanzierungen (z.B. Hypothekendarlehen) zur Verwirrung. Eine Splittung des Eingabeschemas in Agio-/Disagio-Varianten wäre sinnvoll und wünschenswert.

Anlagen

Die zweite Disziplin beschäftigt sich mit der Berechnung von zwei unterschiedlichen Sparanlagen. KVP kann Einmalanlagen, Ratensparen und Kapitalumwandlungen durchrechnen. In einer entsprechenden Dialogbox müssen in der jeweiligen Teilmaske lediglich drei Werte eingegeben werden. Auf Knopfdruck berechnet KVP den fehlenden vierten Wert. Die Ermittlung einer Einmalanlage führte bei beiden Rechnern zum gleichen Ergebnis. Dagegen erhielten wir bei der Berechnung eines Ratensparvertrages zwei voneinander abweichende Ergebnisse (Tabelle 2).

Bild 2: Grafischer Vergleich von drei unterschiedlichen Finanzierungsangeboten

Fazit

KVP erlaubt auf recht einfache Art und Weise den Vergleich unterschiedlicher Finanzierungsangebote. In der nun vorliegenden Version 2.5 wurden zahlreiche Verbesserungen eingebaut, so daß eigentlich kaum noch Wünsche offen bleiben. KVP wurde betriebssicher ins GEM eingebunden, läuft aber bedauerlicherweise in einer Dialogbox, so daß Accessories nur über Umwege erreichbar sind und der Betrieb unter MultiTOS eingeschränkt wird. Zum Preis: KVP kostet in der vorliegenden Version DM 148,-. Diesen Preis kann man als fair bezeichnen, da man bedenken sollte, daß sich bei einem Vergleich diverser Finanzierungen der Kaufpreis durch die ersparten Zinsen recht schnell amortisiert. Im übrigen wäre es sicherlich erfreulicher, wenn die Banken bei ihren Angeboten ein wenig mehr Transparenz einfließen lassen würden. Damit bliebe der Griff ins eigene Portomonnaie erspart, doch sieht die Realität leider anders aus. Somit stellt sich KVP als nützliches und sinnvolles Programm dar, das durchaus empfohlen werden kann.

RW

Bezugsquelle:

H. Richter Distributor

Hagener Str. 65

58285 Gevelsberg

Literatur:

[l] Dem Kredithai auf der Spur,

ST-Computer 12/92, S.38ff

Positiv:

grafische Darstellungsmöglichkeiten

einfache und schnelle Bedienung

Berechnung von Ratenkrediten

und Hypothekendarlehen

Berechnung von Kapitalanlagen

Negativ:

fehlende Unterscheidung von Agio-/Disagio-Varianten

Programm arbeitet nicht in GEM-Fenstern

kleine Berechnungs-Differenzen

Berechnung von Hyptothekendarlehen

mit monatlicher Rate, Tilgung und Zinskapitalisierung

| KVP 2.5 | HP 19B II | KVP 2.5 | HP 19B II

|

|---|

| Darlehen | 100.000,- DM | 100.000,- DM | 105.000,- DM | 105.000,- DM

|

| Auszahlungsbetrag | 100.000,- DM | 100.000,- DM | 100.000,- DM | 100.000,- DM

|

| Rate | 1.000,- DM | 1.000,- DM | 1.000,- DM | 1.000,- DM

|

| Laufzeit | 18 Jahre 1 Monat | 1 7 Jahre 1 1 Monate | 21 Jahre | 20 Jahre 10 Monate

|

| Nominalzins | 10% | 10% | 10% | 10%

|

| Effektivzins | 10,49% | 10,47% | 11,93% | 11,90%

|

| Kreditzinsen | 115.903,08 DM | 115.905,42 DM | 150.567,98 DM | 145.570,25 DM

|

Berechnung von Anlagen

Einmalige Einlage

| KVP 2.5 | HP 19B II

|

| Spareinlage | 10.000,- DM | 10.000,- DM

|

| Zinsen | 10% | 10%

|

| Laufzeit | 5 Jahre | 5 Jahre

|

| Endkapital | 16.105,10 DM | 16.105,10 DM

|

| Sparen in Raten | KVP 2.5 | HP 19B II

|

| Rate | 1.000,- DM | 1.000,- DM

|

| Zinsen | 10% | 10%

|

| Laufzeit | 2 Jahre | 2 Jahre

|

| Endkapital | 27.720,- DM | 26.565,- DM

|