IndexOption - Der Partner für Ihre Termingeschäfte

Mit Eröffnung der Deutschen Terminbörse DTB in Frankfurt wurde am Finanzplatz Bundesrepublik Deutschland ein dem internationalen Standard entsprechender Börsenterminmarkt eingerichtet. Generell steht es jedem Interessierten offen, an der DTB auf eigenes Risiko zu spekulieren. Allerdings sollte man über entsprechende finanzielle Polster sowie Kenntnisse der börsentermintypischen Risiken verfügen. So könnte Ihnen eventuell auch ein Partner auf dem Software-Markt zur Seite stehen, um die rauhen Winde auf dem Börsenparkett zu meistern.

Der Ursprung des Terminhandels liegt im Rohstoffmarkt. Produzenten, die sich gegen sinkende Preise - zum Beispiel im Falle von Rekordernten oder Überproduktion - absichern wollten, trafen im voraus Vereinbarungen mit ihren Abnehmern, in denen Preis und Liefermenge ihrer Erzeugnisse für einen bestimmten Termin in der Zukunft festgelegt wurden. Umgekehrt vereinbarten Abnehmer, die einen Preisanstieg befürchteten, mit ihren Lieferanten im voraus den Abnahmepreis der Waren. Am Finanzplatz Bundesrepublik Deutschland liegt der Schwerpunkt bei Termingeschäften allerdings auf Zinsen oder Aktien: Der Handel an der DTB startete mit Optionen auf 14 umsatzstarke deutsche Aktienwerte. Im Lauf derZeit kamen noch Terminkontrakte auf den Deutschen Aktienindex (DAX-Future) und auf eine 8- bis 10jährige synthetische Bundesanleihe (Bund-Future) dazu. Doch was ist eigentlich eine Option? Eine Option ist eine Vereinbarung, die für den Käufer (Inhaber) das Recht, nicht aber die Verpflichtung beinhaltet, innerhalb einer festgelegten Zeit (Laufzeit) eine bestimmte Menge eines bestimmten Basiswertes zu einem im voraus fixierten Preis (Basispreis) zu kaufen oder zu verkaufen. Für dieses Recht zahlt der Käufer dem Verkäufer der Option den Optionspreis, auch Prämie genannt. Allgemein unterscheidet man zwischen zwei Optionstypen: Kaufoption (Call) und Verkaufsoption (Put). Der Call gibt dem Käufer das Recht, vom Verkäufer des Calls die Lieferung des Basiswertes zum festgelegten Preis zu verlangen. Mit einem Put dagegen erwirbt der Käufer das Recht, den Basiswert zum vereinbarten Preis zu liefern. Der Verkäufer des Puts geht die Verpflichtung ein, auf Verlangen des Optionsinhabers für die Lieferung des Basiswertes den Basispreis zu bezahlen. Für die Einräumung des Rechts erhält er vom Käufer den Optionspreis. Macht der Inhaber einer Option von seinem Recht zum Kauf oder Verkauf des Basiswertes Gebrauch, übt er seine Option aus. Sollte die Option bis zum Verfalltag nicht ausgeübt werden, verfällt sie wertlos - zum Vorteil des Stillhalters, dem der Optionspreis als Ertrag verbleibt.

Zum Programm

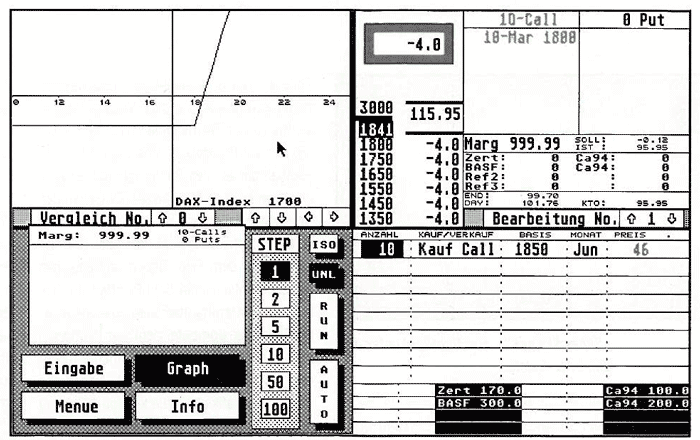

Zum Test lag mir das Programm Index-Option von Dynamic Devices Ltd. vor. Laut eigener Aussage gehört die Firma auf ATARI und Archimedes weltweit zu den Marktführern bei Programmen zur Konstruktion und Steuerung sogenannter „synthetischer Wertpapiere“. In einer für ATARI recht kritischen Zeit wollen sie ein hochwertiges und professionelles Programm anbieten, das in etwas gestraffter Form und mit gekürztem Handbuch zu einem für professionelle Börsen-Software recht niedrigen Preis erhältlich ist und sich speziell an private Anwender wendet. IndexOption ermöglicht die Konstruktion und fortlaufende Steuerung hochkomplexer synthetischer Index-Positionen auf z.B. den DAX (Deutschland), SMI (Schweiz) oder S&P500 (USA). Einfacher ausgedrückt: Es kann mit beliebig einstellbarem Risiko wahlweise auf steigenden, stagnierenden oder sinkenden Aktienindex spekuliert werden. Indirekt kann man auch auf eine oder mehrere Einzelaktien oder ähnliche Werte spekulieren. Dabei können gleichzeitig maximal bis zu 28 verschiedene Index-Optionen mit bis zu vier Index-Optionsscheinen, bis zu drei Referenzwerten (meist Aktien), Indexscheinen, diversen zinstragenden Anlagen und Kreditpositionen kombiniert werden. Bei diesem voll einsatzfähigen Einstiegsprogramm aus der Autofonds-Programmserie ist lediglich die Anlagesumme auf maximal eine Million nationale Währungseinheiten je Fonds beschränkt, und die automatische Zielkontrolle der Gewinnzonenverschiebung fehlt. Der Anwender muß folglich bei der Steuerung der Gewinnzone höchstpersönlich auf die Einhaltung seines Anlageziels achten.

Installation und Handbuch

IndexOption wird auf Diskette mit einem heftähnlichen Handbuch ausgeliefert. Zur Installation benötigt man einen ATARI ST/STE/TT mit mindestens 2 MB RAM und einen monochromen Monitor. Das Programm belegt auf Diskette oder Festplatte ca. 350 KB; jede damit erzeugte Datei belegt ca. 4 KB. Geladen benötigt das Programm ca. 1,9 MB RAM. Gesteuert wird es über die Maus; die Tastatur wird automatisch gesperrt. Allerdings sollte man jetzt nicht meinen, daß IndexOption GEM-Fenster und Dialogboxen verwendet. Nein, wenn man sich die Bildschirmseiten so betrachtet, fühlt man sich fast in die gute alte Zeit des Commodore C64 zurückversetzt. IndexOption verzichtet bewußt auf Menüleisten oder verstellbare Fenster, da dieses Programm angabegemäß von Leuten benutzt wird, die auf „Idiotensicherheit“ Wert legen. Noch ein Wort zum Handbuch: Es ist relativ knapp gehalten und beschränkt sich in meinen Augen nur auf die technische Programmsteuerung. Nichtprofis sollten also von diesem Programm lieber die Finger lassen; professionelle Anwender mit ausreichender Börsen- oder Optionsgeschäftserfahrung wissen ohnehin, wovon die Rede ist.

Black/Scholes-Formel

Zur Bestimmung von Optionspreisen gibt es verschiedene Preisberechnungsmodelle, die darauf abzielen, unter Einbezug aller oben genannten Faktoren den theoretisch richtigen Preis (fair value) einer Option zu ermitteln. Eines der bekanntesten Modelle ist das von Fischer Black und Myron Scholes entwickelte Black-Scholes-Modell. Die mit dieser Formel errechneten Näherungswerte sind meist ausreichend genau, um damit ersatzweise zu rechnen. Allerdings führt diese Methode bei Puts, die tief im Geld stehen, oft zu Optionspreisen, die unter dem „inneren Wert“ liegen. Bei einem DAX-Stand von z.B. 1500 kann sich für einen Put zur Basis 1700 ein Optionspreis von unter 200 ergeben. Das entspricht dem zinstheoretischen Grundgedanken dieses Modells. Auch IndexOption hält sich an diese bewährte Rechenmethode; allerdings habe ich die Anwendung dieser Formel nicht auf Richtigkeit überprüft.

Fazit

IndexOption ist für absolute Börsenprofis ausgelegt; der normale Anwender dagegen wird mit diesem Programm sang- und klanglos untergehen. Dazu trägt auch das recht kümmerliche Handbuch seinen Teil bei. Die Programmsteuerung ist zwar narrensicher, doch für die heutige Generation von Software und Bedienungskomfort ziemlich primitiv. Der gewöhnliche ATARIaner sollte also besser die Finger davon lassen. Börsenprofis wird dagegen sicherlich das Herz aufgehen, ein solches Programm für DM 99,- auf dem heimischen ATARI benutzen zu können.

RW

Bezugsquelle:

Knut Stache

Kittlerstraße 6

W-6100 Darmstadt

IndexOption

Positiv:

- ideal für Börsenprofis

- zahlreiche Möglichkeiten zur Verschiebung der Gewinnzone

- vertretbarer Preis

Negativ:

- eingeschränkte Verwendbarkeit

- dürftiges Handbuch

- hält sich nicht an die GEM-Richtlinien

- benötigt viel Speicher